Ti fakta om norsk matindustri – status og utvikling

I 2019 eksporterte vi matvarer for 117 milliarder kroner. 96 milliardar kroner kom frå sjømat, fordelt med 94 milliardar frå råvarer og to frå foredla sjømat. Foto: Ingunn A. Mæhlum, SjømatNorge

Noreg eksporterer og importerer meir mat enn nokon gong. Råvarene går ut av landet og foredla mat kjem inn. Den største enkeltbransjen er sjømatindustrien som i 2018 utgjorde meir enn 25 prosent av verdiskapinga i matindustrien.

Slik kan status og utvikling i norsk matindustri oppsummerast, ifølgje den årlege NIBIO-rapporten Mat, matindustri og verdikjeder 2020 som nyleg kom ut for ellevte gong. Rapporten byggjer på statistikk frå SSB og foretaksregisteret i Brønnøysund, i tillegg til informasjon frå samarbeidspartar.

- Målet er å gi oversikt, og vise verdiskapinga som skjer langs heile verdikjeda for mat, frå fjord og jord til bord, sa NIBIO-rådgjevar Signe Kårstad da ho saman med prosjektleiar Ivar Pettersen la fram arbeidet.

Ifølgje Pettersen er matindustrien Noregs største industri, rekna etter sysselsetting og verdiskaping. Den er dobbelt så stor som metallvareindustrien, vår nest største industri. Matindustrien er den einaste industrisektoren med betydeleg årleg vekst i sysselsettinga over dei siste åtte åra.

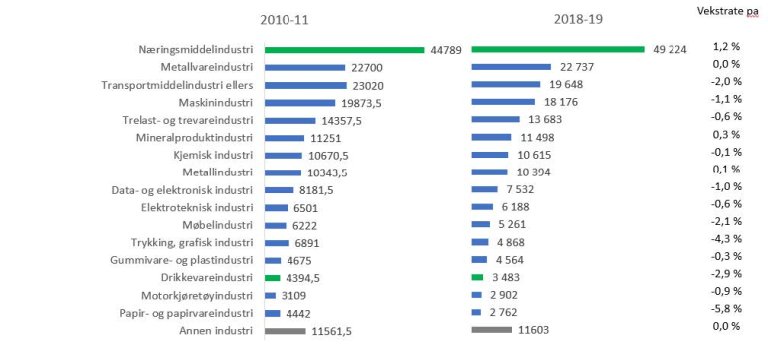

Med matindustrien forstår vi summen av næringsmiddelindustrien og drikkevareindustrien. For oversikt over dei ulike industrisektorane, sjå figuren som viser industrisysselsettinga i Noreg.

Ti trekk ved matindustrien i Noreg

1. Matindustrien stod for 19 prosent av verdiskapinga og 26 prosent av samla driftsresultat i norsk industri (2018).

2. Samla verdiskaping i matindustrien var ca. 45 milliardar kroner i 2018. Verdiskapinga auka relativt jamt frå 2009 til 2017. Sjømatindustrien er den største enkeltbransjen og stod for meir enn 25 prosent av verdiskapinga i 2018.

3. Ca. 52 000 personer var i 2018 sysselsette i matindustrien. Sysselsettinga har vore aukande i perioden 2008 til 2018, med unntak av stagnasjon under finanskrisa rundt 2009. Veksten har vore sterkast for sjømatindustrien som i 2018 hadde ca. 23 prosent av sysselsettinga.

4. Matindustrien tilbyr arbeidsplassar i alle fylke. Viken er landets største matindustrifylke rekna etter verdiskaping. Deretter følgjer Trøndelag, Oslo og Vestland. Verdiskapinga aukar mest i sjømatfylka Troms og Finnmark, med ein oppgang på 104 prosent i 2018 samanlikna med målinga i 2008-2010. Nordland auka med 89 prosent. I tillegg er det høg vekst i Oslo, opp 73 prosent på åtte år. Løpande prisar er lagt til grunn.

5. Matindustriens investeringar er meir enn dobla sidan 2007 og veksten har vore over 30 prosent sidan 2015, rekna i løpande kroner. I faste verdier betyr det mellom 15 og 20 prosent. Også her er sjømatindustrien største sektor, med 30 prosent av matindustriens samla bruttoinvesteringar.

6. Matindustriens driftsresultat auka frå 10 til 17 milliardar på åtte år. Fordi resultata kan variere mykje frå år til år, er tala rekna som treårs gjennomsnitt, 2008-2010 samanlikna med 2016-2018. Sjømatindustrien står aleine for 30 prosent av samla resultat, opp frå 18 prosent for åra 2008-10. Også meieribransjen har auka kraftig. Sjømatindustri og meieriindustri stod i 2018 for 48 prosent av samla driftsresultat, mot 30 prosent åtte år tidlegare.

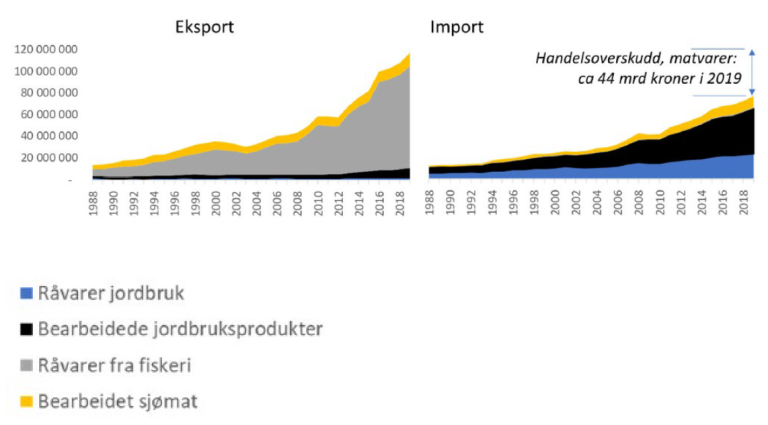

7. Noregs handelsoverskot for matvarer er på 44 milliardar kroner. Eksporten på totalt 117 milliardar kroner er primært råvarer frå hav og kyst – i sum 94 milliardar, mens importen på 73 milliardar kroner er dominert av ferdigvarer frå jordbruk. Handelsunderskotet for jordbruks-produkt har auka med ca. 190 prosent sidan 2007, frå 18 til 52 milliardar. Sjå figur.

8. Matvarer er blitt relativt rimelegare. Generelt blir matvarer stadig rimelegare samanlikna med anna konsum. I gjennomsnitt for perioden 1980-2019 steig den samla konsumprisindeksen med 4,8 prosent årleg, mens indeksen for matvarer gjekk opp 3,3 prosent årleg. Det er stor forskjell mellom ulike kategoriar matvarer. Kjøtprisane trekker konsumprisveksten nedover, mens sjømat, drikkevarer og oljer og feitt bidrar til høgare konsumprisvekst. Meieriprodukt har lenge hatt høg prisvekst, men er dei siste ni åra blant produkta med lågast vekst i konsumprisane.

9. Matvareimporten har vore inflasjonsdrivande etter 2010. Etter 2010 har importprisane stige meir enn norsk konsumprisindeks for matvarer. Fallet i kronekursen etter 2014 har bidratt. Det er store forskjellar i prisutvikling for ulike kategoriar matvarer. Det har vore sterk prisauke for import av fôrvarer og sjømatprodukt, men låg for importerte meierivarer. Ser ein på denne faktoren isolert, kan importen av meierivarer ha bidratt til å dempe innenlandsk prisvekst.

10. Store og varierte strukturendringar har funne stad i matvaresektoren dei siste 20-30 åra. Det er bakgrunnen for mange av funna som kjem fram i rapporten Mat og industri. Fire sektorar som har gjennomgått store endringar er skildra nærare:

a. Meierisektoren har sidan 1990-talet endra seg frå eit nasjonalt meierimonopol til ein situasjon der snart 30 prosent av mjølka blir foredla av andre aktørar enn Tine. Meierisamvirket Tine dominerer likevel framleis, spesielt når det gjeld innhenting og distribusjon av mjølkeråvarer.

b. Kjøtmarkanden har hatt noko av den samme utviklinga. Samvirkebedrifta Nortura slaktar rundt 60 prosent av råvarene, men omset ned mot 25 prosent av dei ferdig tilarbeidde kjøtvarene i enkelte varegrupper.

c. Frukt og grøntsektoren, der industrien kun foredlar ein avgrensa del av råvarene, er kanskje den delen av norsk matsektor som har opplevd mest omfattande restrukturering. Etablering av WTO-avtale for jordbruksvarer og EØS-medlemskap midt på 1990-tallet har bidratt mykje. Dei nye rammevilkåra utraderte produsentsamvirket som grossist og la grunnlag for BamaGruppen som i dag har rundt 60 prosent av marknaden for fersk frukt og grønt i Noreg.

d. Korn- og møllesektoren er bransjen der jordbrukssamvirket har den mest stabile posisjonen. Samvirket i sektoren er likevel delt med eit eige felleskjøp for Rogaland Agder, mens resten av landets samvirkebønder er organiserte i Felleskjøpet Agri.

Framtidspek

Nytt for årets utgåve av Mat og industri er betraktningar om framtida og kva utvikling vi kan vente oss – spesielt for siste leddet i verdikjeda der handel og forbruk skjer, og der dei store matvaregrossistane er sentrale aktørar. Desse aktørane kan og påverke utviklinga vertikalt ‘oppover’ i verdikjeda og føre til endring på industri- og produksjonsledd

Korleis vil dei store handelsaktørane tilpasse seg endra haldningar hos forbrukarane og påverke produksjon og varesortiment. Kan vi få ein situasjon der forbrukarar som er kritiske til “industrimaten” vil påverke grossist- og produksjonsledd i retning av å tilby nye typar foredla mat? Mat som vil svare på kosthalds-, helse- og berekraftsutfordringar i større grad.

Ulike scenario blir belyst i rapporten.

KONTAKTPERSON

Signe Kårstad

Seniorrådgiver

-

Divisjon for kart og statistikk

(+47) 997 60 083 signe.kaarstad@nibio.no Kontorsted: Bergen

Fakta

Rapporten Mat, matindustri og verdikjeder 2020 er utarbeidd med stønad frå Landbruksdirektoratet, Landbruks- og matdepartementet, Forskningsrådet, Norsk Nærings- og Nytelsesmiddelarbeiderforbund og SjømatNorge.

Næringa har deltatt i forminga av rapporten over åra.

Om norsk matpolitikk

«Det finnes knapt et departement som ikke påvirker utviklingen i verdikjedene for matvarer. Siden mål om bærekraftig forvaltning av natur- og grunnleggende matressurser i jord og sjø er en overordnet prioritet for norske myndigheter, får også primærnærings- og miljøpolitikken stor betydning for resten av verdikjeden for matvarer. Når vi ser marin- og landbruksbasert matsektor under ett, har politikken flere likhetstrekk enn forskjeller. På den annen side kan ulikheter med hensyn til organisering av det politiske byråkratiet begrense muligheten for å se helheten og håndtere bioøkonomi og fremtidens matsektor helhetlig. Selv om norsk matpolitikk er tett sammenvevd med EU når det gjelder mattrygghet og lignende regelverk, ligger EUs politikk stadig fjernere fra den norske når det f.eks. gjelder forholdet mellom importvern og direkte støtte over offentlige budsjetter».

Kjelde: Mat, matindustri og verdikjeder 2020

Om matvarehandel og norsk importavhengigheit, handelsverdi kontra kaloriar

«Når vi snakker om importavhengighet og selvforsyningsgrad, måler vi gjerne import og eksport i mengde energi (kilokalorier), eller kilo protein. Norsk omsetning av matvarer inn til grossist kan ligge på rundt 200 milliarder kroner, mens importen kan ligge på rundt 50 milliarder kroner. Målt i verdi utgjør dermed importandelen av samlet norsk handel av mat rundt 20 prosent. Dersom en snarere måler importandelen i kilokalorier vil den ligge på rundt 50 til 60 prosent av samlet handel av mat i Norge.»

Kjelde: Budsjettnemnda, 2020. Sitatet er henta frå rapporten Mat, matindustri og verdikjeder 2020.

KONTAKTPERSON

Signe Kårstad

Seniorrådgiver

-

Divisjon for kart og statistikk

(+47) 997 60 083 signe.kaarstad@nibio.no Kontorsted: Bergen

Tekst frå www.nibio.no kan brukast med tilvising til opphavskjelda. Bilete på www.nibio.no kan ikkje brukast utan samtykke frå kommunikasjonseininga. NIBIO har ikkje ansvar for innhald på eksterne nettstader som det er lenka til.